Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Aktien-Favoriten

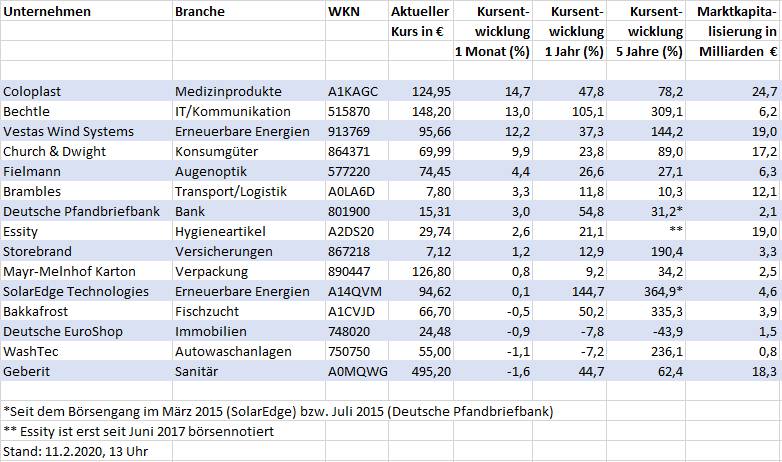

Nachhaltige Mittelklasse-Aktien: Bis 15 % Plus in einem Monat mit den ECOreporter-Favoriten

Die erfolgreichsten ECOreporter-Favoriten-Aktien aus der Kategorie nachhaltige Mittelklasse haben im letzten Monat zweistellig an Wert gewonnen. Der Einstieg dürfte sich derzeit aber eher bei Aktien aus der zweiten Reihe lohnen.

Sie sind noch keine Großkonzerne, aber auch schon lange keine Start-ups mehr: Die nachhaltigen Mittelklasse-Favoriten kommen aus zukunftsträchtigen Branchen und sind dort seit Jahren etabliert. Bei ihnen steht das Wachstum mehr im Vordergrund als die Dividende. Sie sind zudem im Schnitt nachhaltiger als die ECOreporter-Favoriten-Aktien der Kategorie Dividendenkönige. So finden sich K.O.-Kriterien beispielsweise nur bei Coloplast (Tierversuche), Essity (Tierversuche) und Storebrand (investiert noch bis 2026 in Kohleunternehmen).

Die Kursgewinner

Coloplast A/S erzielt Rekordgewinn

Forschung bei Coloplast. / Foto: Unternehmen

14,7 Prozent Plus in einem Monat – kein Mittelklasse-Favorit hat sich vom 11.1.2020 bis 11.2.2020 an der Börse so gut geschlagen wie Coloplast. Der dänische Gesundheitskonzern meldete Anfang Februar sehr gute Geschäftszahlen für das letzte Quartal 2019, der Nettogewinn stieg um 10 Prozent. Und Coloplast rechnet mit weiteren Zuwächsen.

Mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für 2020 von 43 ist die Coloplast-Aktie derzeit sehr hoch bewertet. Wer einsteigen möchte, sollte auf sinkende Kurse warten.

Bechtle AG übertrifft die Erwartungen

Auch die Bechtle-Aktie ist mit einem erwarteten KGV von 32 aktuell verhältnismäßig teuer. Interessierte Anleger sollten nach dem Kursplus von 13 Prozent im letzten Monat auf Rücksetzer warten oder einen langen Anlagehorizont mitbringen.

Wirtschaftlich steht Bechtle glänzend da: Der IT-Konzern aus Neckarsulm hat 2019 nach vorläufigen Zahlen seinen Vorsteuergewinn um 22 Prozent zum Vorjahr gesteigert und die Erwartungen der Analysten übertroffen. Den vollständigen Geschäftsbericht für 2019 und eine Prognose für 2020 will Bechtle am 19. März veröffentlichen.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Vestas Wind Systems A/S: Aktie auf Fünf-Jahres-Hoch

Ende August 2019 sackte die Vestas-Aktie bis auf 65,14 Euro ab – die Margen in der Windanlagenbranche waren zurückgegangen, Anleger fürchteten einen ähnlichen Kursrutsch wie vor Jahren im Solarbereich. Doch der Absturz blieb aus, die Vestas-Aktie erholte sich und erreichte Anfang Februar 2020 mit 98,00 Euro sogar ein neues Fünf-Jahres-Hoch. Aktuell notiert die Aktie bei 95,66 Euro.

Im Gegensatz zu vielen Konkurrenten konnte Vestas 2019 die rückläufigen Renditen im Windanlagengeschäft durch höhere Umsätze ausgleichen. Der Jahresumsatz stieg um fast 20 Prozent, der Nettogewinn um 2,5 Prozent. Und der Auftragsbestand erreichte einen neuen Rekordwert. Für 2020 kalkuliert Vestas mit weiteren Umsatzzuwächsen.

Für ECOreporter ist die Vestas-Aktie ein solides Langfristinvestment. Interessierte Anleger können mit einer kleinen Position einsteigen.

Church & Dwight Inc.: Erfolgreicher als Colgate-Palmolive

Fast 10 Prozent hat die Aktie von Church & Dwight im letzten Monat zugelegt. Die Geschäftsergebnisse des US-Konsumgüterkonzerns für 2019 sind deutlich besser als die des Konkurrenten Colgate-Palmolive. Für 2020 erwartet Church & Dwight noch positivere Zahlen: Der Umsatz soll um 6,5 Prozent steigen, der Gewinn um 7 bis 9 Prozent.

Diese Prognose ist in den aktuellen Aktienkurs bereits eingepreist. Mit einem KGV von 31 ist die Church & Dwight-Aktie kein Schnäppchen mehr. Wer bereits in Church & Dwight investiert ist, sollte dabeibleiben. Neueinsteigern empfiehlt ECOreporter, auf Schwächephasen der Aktie zu warten oder einen langen Anlagehorizont mitzubringen.

Das Mittelfeld – hier können Sie einsteigen

Taschentücher von Essity. / Foto: Unternehmen

Einstiegsgelegenheiten bieten sich derzeit vor allem bei Mittelklasse-Favoriten, deren Aktienkurse zuletzt eher moderat gestiegen sind. Beispielsweise bei der Deutschen Pfandbriefbank. Der Immobilienfinanzierer aus Garching hatte 2019 zweimal seine Gewinnprognose angehoben. Die Aktie ist mit einem KGV von 14 immer noch günstig bewertet.

Auch die Aktie des schwedischen Hygieneartikelherstellers Essity ist momentan aussichtsreich. 2019 ist der Nettogewinn des Konzerns nach vorläufigen Zahlen um 19 Prozent gestiegen. Essity will seine Dividende um 9 Prozent anheben. Das KGV von unter 24 ist angesichts guter Zukunftsaussichten nicht zu hoch.

Ebenfalls Potenzial sieht ECOreporter bei der Storebrand-Aktie (KGV 12). Der größte private norwegische Vermögensverwalter hat nach hohen Kursverlusten in 2019 wieder das Kursniveau von 2018 erreicht. Die Umstrukturierungsmaßnahmen der letzten Monate dürften die gute Gewinnsituation des Konzerns weiter verbessern.

Die Kursverlierer

Deutsche EuroShop AG: Hohe Bewertungsverluste

Die Aktie des Hamburger Shoppingcenter-Betreibers Deutsche EuroShop hat im letzten Monat knapp 1 Prozent an Wert verloren. Seit Mitte Februar 2019 ist die Aktie knapp 8 Prozent im Minus, auf Sicht von fünf Jahren beträgt der Kursverlust fast 44 Prozent. Anfang Januar hat das Unternehmen angekündigt, für 2019 doppelt so hohe Bewertungsverluste für sein Immobilienvermögen verbuchen zu müssen wie 2018.

Noch hält ECOreporter an der Deutsche EuroShop-Aktie fest (warum, erfahren Sie hier). Allerdings hat die Redaktion die Aktie wegen der schwachen langfristigen Kursentwicklung auf ihre Beobachtungsliste gesetzt und wird sie möglicherweise gegen einen aussichtsreicheren Kandidaten austauschen.

Washtec AG: Machen sich die Sparmaßnahmen bezahlt?

Der Autowaschanlagenhersteller WashTec hat das letzte Jahr wider Erwarten mit einem Umsatzplus abgeschlossen. Aber das Großkundengeschäft läuft weiter schleppend. Der Aktienkurs ist im letzten Monat um 1 Prozent zurückgegangen.

WashTec versucht derzeit, seine Margenprobleme mit Sparmaßnahmen in den Griff zu bekommen. Wie sich das Augsburger Unternehmen in den nächsten Jahren entwickeln wird, ist derzeit schwer abzuschätzen. Die Aktie eignet sich vor allem für risikofreudige Anleger.

Geberit AG: Die Heimatwährung ist zu stark

Auch die Geberit-Aktie hat in den letzten Wochen leicht an Wert verloren. Wirtschaftlich steht der Schweizer Sanitärtechnikkonzern allerdings gut da. Nur der starke Schweizer Franken trübt ein wenig das positive Geschäftsklima.

Die jüngsten Kursverluste können als Korrektur nach den hohen Wertsteigerungen der Vormonate gewertet werden. Mit einem KGV von 29 ist die Geberit-Aktie aber nach wie vor nicht günstig. Außerdem ist sie wie die meisten Schweizer Aktien derzeit in EU-Ländern nur eingeschränkt handelbar. Mehr dazu erfahren Sie hier.

Wie bei allen ECOreporter-Favoriten-Kategorien gilt auch bei den Mittelklasse-Aktien: Die Auswahl ist keine Einkaufsliste, die Sie an einem Börsentag abarbeiten können. Wann genau Sie diese Aktien kaufen oder auch verkaufen sollten – darüber informiert Sie ECOreporter tagesaktuell.

Ausführliche Porträts aller 15 Mittelklasse-Favoriten-Aktien finden Sie hier.