Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Aktien-Favoriten

Nachhaltige Immobilienaktien: Bis zu 58 % Plus in einem Jahr

Mit Aktien in Betongold investieren? Das geht. Sogar nachhaltig. ECOreporter analysiert sieben Aktiengesellschaften, die mit einem nachhaltigen Ansatz Immobilien bauen oder betreiben. Welche Aktien haben gute Aussichten, welche sind derzeit zu hoch bewertet?

Ein Drittel der CO2-Emissionen in der EU geht auf das Konto von Gebäuden. Heizung, Klimatisierung und anderes – bei der Erzeugung der dafür notwendigen Energie werden nach wie vor große Mengen klimaschädlicher Gase freigesetzt. Wer in energieeffiziente Gebäude investiert, hilft mit bei der Bekämpfung des Klimawandels.

Und auch in anderen Bereichen können Immobilien nachhaltig sein: Pflegeheime mit hohen sozialen Standards verbessern die Lebensqualität alter Menschen, gut geführte Krankenhäuser lassen Patienten schneller gesund werden.

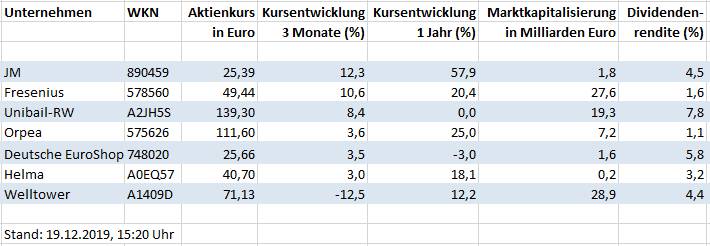

Sieben Unternehmen, deren Geschäftsfeld eng mit Immobilien verknüpft ist – sieben unterschiedliche Kursentwicklungen. Die beste Aktie erzielte vom 19. Dezember 2018 bis 19. Dezember 2019 einen Wertzuwachs von knapp 58 Prozent. Zum Vergleich: Der Weltaktienindex MSCI World schaffte im gleichen Zeitraum ein Plus von 23 Prozent.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

JM AB: Immobilien mit Nachhaltigkeitslabel

Der schwedische Konzern JM errichtet seit 70 Jahren Wohn- und Gewerbeimmobilien. Der Schwerpunkt liegt auf Mehrfamilienhäusern in Ballungszentren und Universitätsstädten in Schweden, Norwegen und Finnland.

Das Unternehmen lässt seit 2018 als erster skandinavischer Baukonzern alle seine Wohngebäude nach dem nachhaltigen Nordic Swan Ecolabel zertifizieren und installiert auf größeren Gebäudekomplexen serienmäßig Solaranlagen.

JM veröffentlicht regelmäßig gute Geschäftszahlen. In den ersten neun Monaten 2019 stieg der Nettogewinn von 103 Millionen Euro im Vorjahr auf knapp 108 Millionen Euro. Die Bruttomarge verbesserte sich von 12 auf 12,7 Prozent.

Die Aktie setzte ihren Aufwärtstrend fort. Von 19. September bis 19. Dezember legte der Kurs um mehr als 12 Prozent zu. Auf Sicht von zwölf Monaten beträgt der Wertzuwachs fast 58 Prozent.

Mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für 2019 von 12,5 ist die JM-Aktie nach wie vor nicht zu hoch bewertet. Dazu bietet JM eine attraktive Dividendenrendite von aktuell 4,5 Prozent. Anleger können mit einer kleinen Position einsteigen.

Orpea SAS: Lukrative Pflegeheime

Der französische Gesundheitskonzern Orpea betreibt in 16 europäischen Ländern Pflegeheime, psychiatrische Kliniken und Rehabilitationseinrichtungen. Mit mehr als 96.000 Betten und 951 Heimen und Krankenhäusern gehört Orpea zu den Marktführern in Europa. 2018 hat das Unternehmen den deutschen Tagesklinikbetreiber Inoges übernommen.

Der Konzern expandiert momentan nach Lateinamerika und plant eine Rehaklinik-Kette in Russland. In den ersten neun Monaten 2019 stieg der Umsatz im Vergleich zum Vorjahr um mehr als 9 Prozent auf 2,8 Milliarden Euro. Im ersten Halbjahr erwirtschaftete Orpea einen Nettogewinn von 120 Millionen Euro – fast 12 Prozent mehr als im gleichen Zeitraum 2018.

Die Orpea-Aktie ist derzeit mit einem erwarteten KGV für 2019 von 28 vergleichsweise teuer. Aber die Geschäftszahlen des Unternehmens sind gut, und der Wachstumskurs könnte der Aktie weiteren Auftrieb geben. Die Orpea-Aktie eignet sich vor allem für Anleger mit einem langen Anlagehorizont.

Helma Eigenheimbau AG: Energiesparhäuser aus Niedersachsen

Der 1980 gegründete Baudienstleister Helma Eigenheimbau hat sich auf die Planung und Errichtung energieeffizienter Häuser spezialisiert. Im ersten Halbjahr 2019 steigerte der Konzern aus dem niedersächsischen Lehrte seinen Nettogewinn von 4,9 Millionen Euro im Vorjahreszeitraum auf 5,2 Millionen Euro – ein neuer Rekordwert. Der Umsatz stieg von 97 auf 110 Millionen Euro. Der Auftragsbestand betrug zum 30. Juni 2019 mehr als 197 Millionen Euro (30. Juni 2018: 155 Millionen Euro).

Der Kurs der Helma-Aktie ist in den zwölf Monaten seit Dezember 2018 um 18 Prozent gestiegen. Mit einem KGV von 9,3 ist die Aktie aber immer noch günstig. Und die Dividendenrendite liegt bei guten 3,2 Prozent. Anleger können mit einer kleinen Position einsteigen – sollten aber beachten, dass es bei einer schwächelnden Baukonjunktur zu Kursverlusten kommen kann.

Welltower Inc.: Immer noch zu hoch bewertet?

Welltower kauft, vermietet und betreibt in erster Linie Pflegeheime in den USA, Kanada und Großbritannien. Aufgrund seiner steuerbegünstigten Rechtsform als Real Estate Investment Trust (REIT) ist das US-Unternehmen dazu verpflichtet, 90 Prozent seiner Gewinne an die Aktionäre auszuschütten.

Seit Mitte Oktober besitzt Welltower den Prime Status der Nachhaltigkeits-Ratingagentur ISS ESG. Das bedeutet: Das Unternehmen gehört nach Einschätzung der Agentur zu den Nachhaltigkeitsvorreitern in seiner Branche.

2019 hat der Konzern für über 5,2 Milliarden US-Dollar Immobilien gekauft (ECOreporter berichtete hier). Für das dritte Quartal meldete Welltower ordentliche Geschäftszahlen (mehr dazu können Sie hier lesen). Trotzdem hat die Aktie in den letzten drei Monaten über 12 Prozent an Wert verloren. Analysten werten dies als Korrektur nach den hohen Kursgewinnen seit Frühjahr 2018. Für einen Immobilien-REIT ist die Dividendenrendite von aktuell 4,4 Prozent relativ niedrig – ein weiteres Zeichen dafür, dass die Aktie zu hoch bewertet ist. Sollte der Kurs weiter sinken, können sich Einstiegschancen ergeben.

Ein ECOreporter-Porträt von Welltower finden Sie hier.

Wie schlugen sich die ECOreporter-Favoriten-Aktien?

Die ECOreporter-Favoriten-Aktien Unibail-Rodamco-Westfield, Fresenius und Deutsche EuroShop haben sich seit Mitte September gut entwickelt – die Kurse stiegen um 3,5 bis 10,6 Prozent.

Der Bad Homburger Gesundheitskonzern Fresenius hat im zweiten Quartal 2019 die Erwartungen der Analysten übertroffen (ECOreporter berichtete hier). Für das Gesamtjahr erwartet Fresenius ein Umsatzplus von 4 bis 7 Prozent. Branchenexperten rechnen mit leicht steigenden Gewinnen in den kommenden Jahren. Mit einem erwarteten KGV für 2019 von 15 ist die Fresenius-Aktie noch nicht zu teuer.

Die britische Investmentbank HSBC hat Ende November die Kursziele für Europas größten börsennotierten Immobilienkonzern Unibail-Rodamco-Westfield (URW) und den Hamburger Shoppingcenter-Betreiber Deutsche EuroShop gesenkt. Auf Sicht von zwölf Monaten sieht die Bank die URW-Aktie nur noch bei 175 Euro (zuvor: 202 Euro). Für die Deutsche EuroShop hat die HSBC das Kursziel von 26 auf 24 Euro korrigiert. Zur Begründung führt die Bank Kapital- und Cashflow-Risiken aufgrund des strukturellen Wandels im Einzelhandel an. Beide Konzerne vermieten in ihren Immobilien überwiegend Ladenflächen.

Die URW-Aktie ist mit einem Kurs von (Stand 19.12.) 139,30 Euro noch ein gutes Stück von den 175 Euro entfernt, die HSBC als mittelfristige Zielmarke angibt. Der Konzern hat gute Geschäftszahlen für das erste Halbjahr 2019 veröffentlicht (ECOreporter berichtete hier). Dazu kommt eine sehr hohe Dividendenrendite von derzeit 7,8 Prozent.

Die Zukunftsaussichten von URW und Fresenius nach wie vor gut. ECOreporter bleibt bei seiner Einschätzung: Bei beiden Aktien kann sich ein Einstieg auf lange Sicht lohnen.

Und auch an der Aktie der Deutsche EuroShop hält ECOreporter trotz gesunkener Gewinnerwartungen weiterhin fest. Warum, erfahren Sie hier.