Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Finanzdienstleister, Fonds / ETF, Musterdepots

Musterdepot: Wie 60.000 Euro nachhaltig angelegt werden können

Was raten Profis, wenn es darum geht, bestimmte Summen für unterschiedliche Lebenssituationen anzulegen - etwa für die spätere Ausbildung des Kindes? Exklusiv für ECOreporter entwerfen erfahrene Finanzberaterinnen und Finanzberater Musterdepots für nachhaltig orientierte Anlegertypen. Heute: Sebastian Kientsch, Vermögensberater bei der GLS Bank in Stuttgart und geprüfter Fachberater für nachhaltiges Investment.

Für die Musterdepots stellt ECOreporter Finanzexpertinnen und Finanzexperten eine auf das Wesentliche reduzierte Aufgabe. Im "echten" Leben ist Anlageberatung natürlich komplexer. Da benötigt der Vermögensexperte noch mehr Informationen über die konkrete Situation, über Pläne und Präferenzen der Kundinnen und Kunden.

Die Musterdepots sollen aber möglichst vielen Anlegerinnen und Anlegern ein Schnittmuster bieten. Beratung und intensive Beschäftigung mit der Geldanlage ersetzen sie nicht.

Der Experte

Sebastian Kientsch ist geprüfter Fachberater für nachhaltiges Investment. / Foto: GLS Bank

Sebastian Kientsch ist Anlagespezialist und Fachberater für nachhaltiges Investment. Er arbeitete 26 Jahre bei einer großen Genossenschaftsbank, unter anderem als Händler und Vermögensverwalter. Seit 2018 ist er bei der GLS Bank in Stuttgart zuständig für das Vermögensmanagement sowie die Stiftungsbetreuung.

Wie legt man 60.000 Euro nachhaltig an?

Das berufstätige Ehepaar Andrea (43) und Thomas (44) Schneider hat 80.000 Euro geerbt. Sie und ihre zwei 10 und 11 Jahre alten Kinder wohnen im abbezahlten Haus. 20.000 Euro sollen für größere Anschaffungen zur Verfügung stehen. 60.000 Euro aus der Erbschaft sollen für die Kinder und deren mögliches Studium angelegt werden. Investitionen in Massentierhaltung und Rüstung sollen ausgeschlossen sein.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Die Empfehlung zur Strategie

Ich empfehle, die 20.000 Euro Reserve auf ein Tagesgeldkonto einzuzahlen. Das ist risikolos, und die Eheleute Schneider können täglich auf das Geld zugreifen. Kurzlaufende Wertpapiere oder Fonds hingegen würden zumeist Kosten verursachen und bieten das Risiko schwankender Kurse.

Die 60.000 Euro können für mindestens sieben Jahre angelegt werden, bis das erste Kind sein eventuelles Studium beginnt. Klassische Bankanlagen, festverzinsliche Wertpapiere oder Rentenfonds sind aufgrund des aktuellen Zinsniveaus leider unattraktiv. Somit sind unter anderem Investitionen in Aktien notwendig, um eine Rendite nach Inflation und Steuern erzielen zu können.

Grundsätzlich sind die Erfahrungen und Kenntnisse sowie die Risikobereitschaft der Kunden wichtig für die Empfehlung. Im vorliegenden Fall sollte das Geld breit diversifiziert und schwerpunktmäßig in Fonds angelegt werden. Fonds legen breit gestreut an und sind zudem „Sondervermögen“: Das Geld ist bei einer Insolvenz der Anbieter geschützt.

Grundsätzlich ist es kritisch, wenn in Wertpapieren angelegte Gelder zu einem bestimmten Zeitpunkt benötigt werden. Denn stehen gerade dann die Finanzmärkte ungünstig, muss womöglich mit Verlust verkauft werden. Daher sollten schwerpunktmäßig defensive Fonds gewählt werden. Für eine höhere Renditechance empfehle ich, Aktienfonds beizumischen.

Wenn die Eheleute Schneider zusätzlich monatlich Geld für die Kinder sparen können, bietet es sich an, über Sparpläne in Aktienfonds zu investieren. So können Anleger bereits ab 25 Euro monatlich je Fonds Schwankungen der Aktienmärkte ausnutzen, um das Risiko des Einstiegszeitpunkts zu reduzieren und die Rendite zu optimieren.

Möglich ist bei Fonds auch ein späterer monatlicher Auszahlplan, beispielsweise in Höhe des monatlich für das Studium benötigten Geldes.

Die Umsetzung

Bei allen hier vorgeschlagenen Anlagen sind Investitionen in Massentierhaltung und Rüstung ausgeschlossen und strenge Nachhaltigkeitskriterien zugrundeliegend.

Insbesondere bei den Aktienfonds könnten die Käufe gegebenenfalls zur Risikoreduzierung auf mehrere Einstiegszeitpunkte verteilt werden.

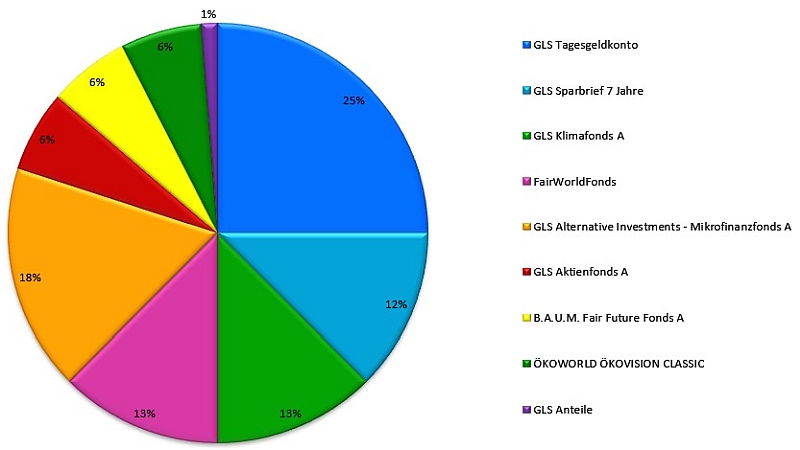

20.000 Euro GLS Tagesgeldkonto

Das Geld ist wie gewünscht sicher und täglich verfügbar.

10.000 Euro GLS Sparbrief 7 Jahre

Dieser Sparbrief mit einer festen Laufzeit von 7 Jahren und einem Zins von 0,2 Prozent ist ein Sicherheitsanker. Das Geld ist zum möglichen Studienbeginn des älteren Kindes fällig. Die GLS verwendet es ausschließlich für sozial-ökologische Kreditprojekte.

10.000 Euro GLS Klimafonds A

Der defensive Mischfonds investiert in besonders klimafreundliche Unternehmen, Staaten und Projekte und will den Klimawandel eindämmen. Der Fonds investiert zu circa 30 Prozent in Aktien und bis zu 70 Prozent in Anleihen, vornehmlich sogenannte „Green Bonds“ (Anleihen, die an klimafreundliche Projekte gekoppelt sind).

10.000 Euro FairWorldFonds

Dieser ebenfalls defensive Mischfonds wurde von der GLS Bank und der KD-Bank (Bank für Kirche und Diakonie) sowie Union Investment in Zusammenarbeit mit Brot für die Welt und dem Südwind-Institut aufgelegt. Der Fonds verfolgt soziale, ökologische und entwicklungspolitische Ziele.

14.000 Euro GLS Alternative Investments - Mikrofinanzfonds A

Dieser Fonds ermöglicht Menschen in Entwicklungsländern den Zugang zu Finanzdienstleistungen. Mit Kleinkrediten werden wirtschaftliche Existenzen ermöglicht und somit auch Fluchtursachen bekämpft. Die Wertschwankungen sind bisher gering, die Rendite solide, und die soziale Wirkung ist hoch.

5.000 Euro GLS Aktienfonds A

Der Fonds investiert weltweit in Aktiengesellschaften, die soziale und ökologische Gesichtspunkte in ihrer Unternehmenskultur und in ihren Produkten verankert haben.

5.000 Euro B.A.U.M. Fair Future Fonds A

Dieser Aktienfonds investiert vorwiegend in kleine und mittelgroße Unternehmen, die ressourceneffizient arbeiten.

5.000 Euro Ökoworld Ökovision Classic

Der Fonds ist einer der ältesten und bekanntesten Nachhaltigkeits-Aktienfonds und investiert weltweit nach ökologischen, sozialen, ethischen und fundamentalen Aspekten.

1.000 Euro GLS Anteile

Hierbei handelt es sich um eine Beteiligung an der GLS Bank, die damit Kredite an sozial-ökologische Projekte vergibt. Als Mitglieder der Bank können die Schneiders über die Gewinnausschüttung mitbestimmen und sich mit Vorstand und Aufsichtsrat über Nachhaltigkeitsziele austauschen. Die Anteile haben zwar eine fünfjährige Kündigungsfrist, können aber auch jederzeit auf die Kinder übertragen werden. In den vergangenen Jahren betrug die Dividende 2 Prozent, für 2019 wurde in diesem Jahr ein Prozent ausgeschüttet.

Verwandte Artikel

18.05.20

>